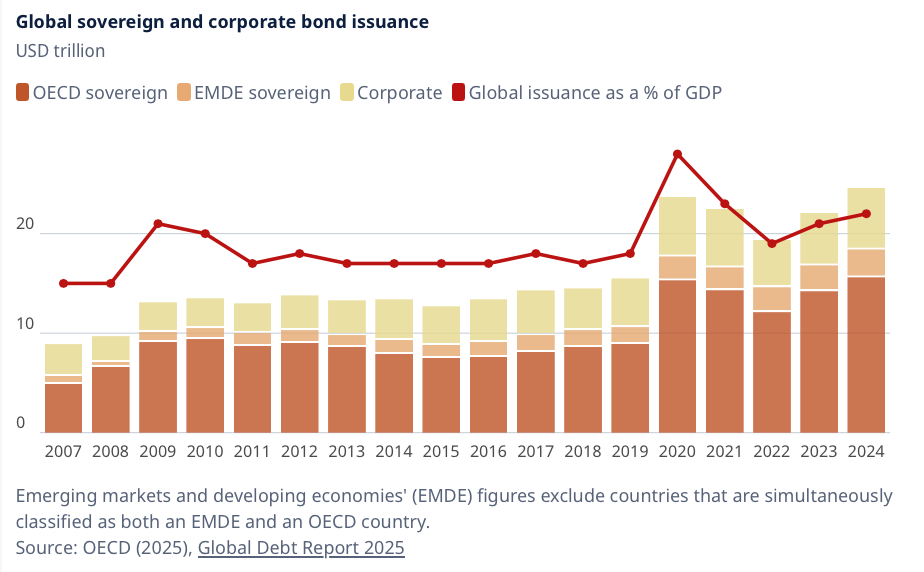

1️⃣ $25 Billionen: So viel haben Staaten und Unternehmen 2024 global an den Kapitalmärkten aufgenommen – fast drei Mal so viel wie 2007.

📈 Die Schuldenexplosion ist vor allem ein Erbe der globalen Finanzkrise und der Pandemie.

2️⃣ OECD-Staaten emittieren Rekordvolumen: 2025 sollen es $17 Billionen sein – +21 % gegenüber 2023.

Gleichzeitig wird der Schuldenstand auf $59 Billionen steigen (85 % des BIP).

3️⃣ Kurzfristige Emissionen dominieren: Fast 50 % der Anleihen werden in Form von T-Bills ausgegeben. Das erhöht Flexibilität – aber auch das Refinanzierungsrisiko.

4️⃣ Zinswende trifft mit Verzögerung: Über 60 % der ausstehenden Unternehmensanleihen wurden zu historisch niedrigen Zinsen begeben – müssen aber bald teurer refinanziert werden.

Das gilt auch für 45 % der OECD-Staatsanleihen, die bis 2027 auslaufen.

5️⃣ Zinskosten steigen rapide: Die Zinszahlungen im Verhältnis zum BIP stiegen im OECD-Schnitt auf 3,3 % – mehr als die Verteidigungsausgaben.

6️⃣ Investitionen hinken hinterher: Unternehmen haben seit 2008 rund $13 Billionen mehr Anleihen aufgenommen – aber $8 Billionen weniger investiert als im historischen Trend.

👉 Viel Kapital floss in Refinanzierungen und Aktienrückkäufe, nicht in Wachstum.

7️⃣ Zentralbanken steigen aus: Ihre Anleihebestände sind von 29 % auf 19 % gefallen.

Stattdessen treten Haushalte (5 % → 11 %) und ausländische Investoren (29 % → 34 %) verstärkt auf – mit höherer Zinssensitivität.

8️⃣ Emerging Markets besonders anfällig: In Ländern mit hohen Auslandsschulden und geringen Kapitalmarktstrukturen drohen Refinanzierungsprobleme – vor allem bei weiter starken USD-Zinsen.

9️⃣ Klimafinanzierung? Riesige Lücke: Ohne Kurswechsel verfehlen wir die Pariser Ziele.

Emerging Markets (ex China) bräuchten $10 Billionen mehr bis 2050 – entweder durch mehr öffentliche Finanzierung oder eine Vervierfachung der Kapitalmärkte in nur zehn Jahren.

🔟 Fazit der OECD: In einer Welt steigender Schuldenkosten zählt jeder Cent. Die neue Devise:

➡️ Investieren mit Wirkung – nicht auf Pump für Dividenden.

➡️ Kapitalmärkte in Schwellenländern ausbauen.

➡️ Öffentliche Mittel strategisch einsetzen.

📉 Die heutige Grafik macht deutlich: Während die globalen Anleihemärkte auf $22 Billionen Emissionen zusteuern, bleibt die Herausforderung die Qualität der Finanzierung – nicht nur die Quantität.

Quelle: OECD (Screenshot 22.4.25, 17:59 Uhr)